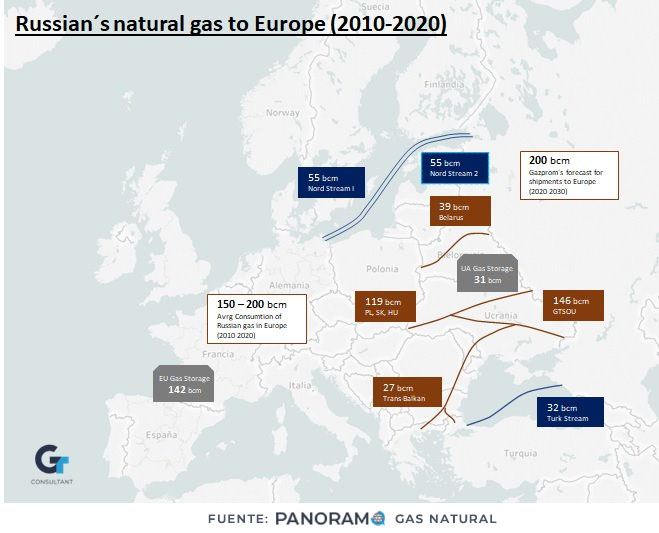

Europa ha dependido históricamente de al menos 150 bcm de importaciones anuales de gas ruso. El mapa muestra cómo latía el sector de gas en Europa en la dependencia mutua con Rusia y también cómo se proyectaba al 2030 antes de la invasión Rusa a Ucrania, era un vínculo en crecimiento que apuntaba a 200 bcm de gas ruso casi evitando pasar por Ucrania, primer corolario de la revolución naranja del 2004 y su deriva en la diplomacia energética.

Europa ha dependido históricamente de al menos 150 bcm de importaciones anuales de gas ruso. El mapa muestra cómo latía el sector de gas en Europa en la dependencia mutua con Rusia y también cómo se proyectaba al 2030 antes de la invasión rusa a Ucrania, era un vínculo en crecimiento que apuntaba a 200 bcm de gas ruso casi evitando pasar por Ucrania, primer corolario de la revolución naranja del 2004 y su deriva en la diplomacia energética.

Eran épocas de gas seguro y económico como base de la transición energética de toda Europa, pero fundamentalmente como base de la Energiewendealemana. Por su parte los 142 bcm de working gas de Underground gas Storage para gestionar la oferta-demanda contribuían al equilibrio del trilema energético, donde los objetivos de Seguridad, Sustentabilidad y Equidad se balanceaban.

Al atentar contra estos pilares, la invasión Rusa en Ucranía, no solo puso al sistema energético europeo en jaque, sino también la forma en que debe ser analizado. Luego de un verano, seco y caluroso Europa cierra el año con una matriz más insegura, sucia e inasequible, el peor en su historia como UE. Pero también rompió los criterios de organización de los sistemas energéticos, estos no deben ser óptimos, sino redundantes. Un reflejo del hecho de que la seguridad energética se elevó por encima de los otros umbrales del trilema energético.

Viniendo al presente, todo resulta más complicado aún, con el sabotaje del gasoducto NordStream y una perspectiva incierta para el tránsito ucraniano, los flujos anuales rusos podrían caer por debajo de 30 bcm a partir de 2023.Eso dejaría a Europa con una brecha de suministro anual de 120 bcm (~ 90 MTPA equivalente) para 2023.

Durante los primeros 10 meses del 2022, llegaron unos 692 cargoes de EEUU con unos 62 bcm de LNG, bastante por encima del 2021 pero lejos de cerrar la brecha, en gran medida por la falta de infraestructura de regas en el norte europeo.

Para los próximos años se proyectan 19 FSRU y 7 Plantas de Regasificación (entre Oct-22 y 2028) por un total de 14 B u$s, con contratos a plazo con Operadores de EEUU, Qatar, Azerbaiyán, Egipto e Israel, por un total de 16 B u$s.

La Comisión Europea dispuso terminar la dependencia de todos los combustibles fósiles de Rusia antes de 2030. La Unión Europea ha seguido reduciendo su dependencia de Rusia, de alrededor del 40 % del suministro de gas importado antes de la invasión rusa de Ucrania, a menos del 9 % , según cifras de la UE de Septiembre.

Pero lo difícil será pasar el invierno que empezó, si bien Europa logró llenar su almacenamiento de gas antes del invierno de este año, tendrá que importar grandes cantidades de GNL en un mercado competitivo para sobrevivir el próximo invierno.

La Comisión Europea dispuso terminar la dependencia de todos los combustibles fósiles de Rusia antes de 2030. La Unión Europea ha seguido reduciendo su dependencia de Rusia, de alrededor del 40 % del suministro de gas importado antes de la invasión rusa de Ucrania, a menos del 9 % , según cifras de la UE de Septiembre.

Pero lo difícil será pasar el invierno que empezó, si bien Europa logró llenar su almacenamiento de gas antes del invierno de este año, tendrá que importar grandes cantidades de GNL en un mercado competitivo para sobrevivir el próximo invierno

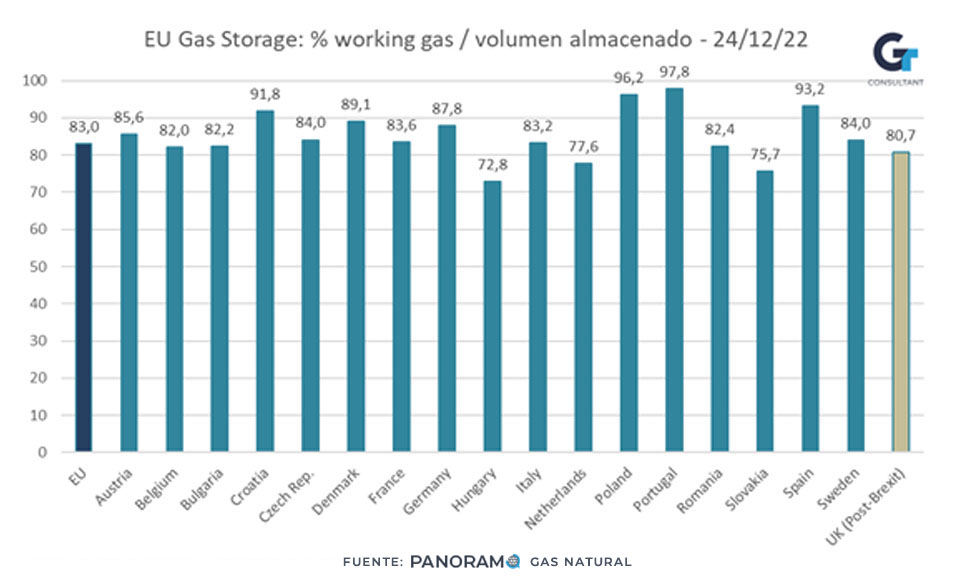

Es decir, luego de haber transitado un 2022 con muchas restricciones, hoy el almacenamiento subterráneo se ubica en el 83% promedio (ver gráfico), muy por encima del final del 2021 (53%).

Pero con la incertidumbre de cómo se desarrollarán los próximos 12 a 24 meses, en la puja cada molécula de gas en el mercado de LNG: solo un verano cálido y/o nuevos lockdown en China darán respiro a Europa.

En esta década Bolivia recorre el margen del negocio energético, con una producción de gas natural en baja, y problemas que se agravan, se buscan soluciones que van desde dosis homeopáticas hasta la apuesta por nuevas fronteras tecnológicas y el desarrollo de...

Leer más

La transición energética en 2022 tuvo que revestir un nuevo marco conceptual. El Trilema Energético en 2022 dejó una enseñanza sobre las dificultades que presentan las políticas energéticas y las recomendaciones para alcanzar objetivos definidos: parece dif...

Leer más

Este domingo 16 de abril Neuquén enfrenta elecciones generales donde se elegirá al nuevo gobernador de la provincia quien estará a cargo de administrar el desarrollo de Vaca Muerta,