La transición energética en 2022 tuvo que revestir un nuevo marco conceptual. El Trilema Energético en 2022 dejó una enseñanza sobre las dificultades que presentan las políticas energéticas y las recomendaciones para alcanzar objetivos definidos: parece difícil, sino imposible asegurar la Equidad Energética o la Sustentabilidad Ambiental sin sentar primeros las bases que brinden Seguridad Energética.

La transición energética en 2022 tuvo que revestir un nuevo marco conceptual. El Trilema Energético en 2022 dejó una enseñanza sobre las dificultades que presentan las políticas energéticas y las recomendaciones para alcanzar objetivos definidos: parece difícil, sino imposible asegurar la Equidad Energética o la Sustentabilidad Ambiental sin sentar primeros las bases que brinden Seguridad Energética.

En un marco en donde, al igual que el 2022 la Seguridad Energética se eleva como principal atributo en la Transición Energética, por encima de la sustentabilidad medioambiental y la equidad energética, los próximos años estarán caracterizados por una alta volatilidad en los precios de la energía como resultado de escasas señales de acuerdo globales, tensionando los equilibrios que se vayan alcanzando.

Ante esta necesidad material de aportar con un suministro seguro y confiable de energía, los países importadores deberán evaluar en forma recurrente entre opciones que van desde el desarrollo de nuevas alternativas de suministro energético (GNL en el corto plazo e hidrogeno en el mediano y largo plazo) a el retorno a fuentes energéticas más económicas y sucias (en 2022 el consumo global de carbón retornó a los niveles del 2013).

Este nuevo contexto, por un lado, potencia y extiende la ventana de los recursos fósiles, y por otro acelera la adopción de tecnológica del uso del hidrogeno. Es decir, la inestabilidad en los equilibrios que se alcancen proporcionará nuevos impulsos en el desarrollo de hidrogeno, tal como sucedió con las fuentes renovables en la década pasada.

En este caso la diferencia está en el rol que juega la gestión del riesgo, donde tanto los conflictos y acuerdos geopolíticos, atentan o contribuyen a la seguridad energética: Rusia y la Unión Europea, en el primer caso, y Chipre, Israel y el Líbano resolviendo diferendos diplomáticos sobre la explotación offshore para abastecer con gas a la Europa, en el segundo.

De modo tal que estos escenarios se ligan mas a un entorno vinculado con la “administración del riesgo” que a una “transformación tecnológica ordenada” vinculada al desarrollo de hidrogeno y los minerales como piezas centrales de la transición energética, de manera que la transición al hidrogeno y la electrificación podrán ser mucho más rápida que lo esperado ya que no son solo los costos serán los determinantes, sino la posible falta de suministro. La contractualización a largo plazo puede no ser suficiente.

Estas tendencias en parte son alteradas por los bajos precios actuales de la energía, los excedentes de gas natural y la relocalización de procesos productivos a nivel global. No obstante, las políticas públicas orientadas a brindar seguridad energética persistirán superada la calma actual.

En este contexto, Argentina tiene oportunidad para reconstituir una matriz productiva apuntalando su capacidad exportadora con base en sus recursos energéticos y minerales requeridos para la transición energética. Esta oportunidad reviste mayor relevancia si se entiende que la falta de dinamismo exportador es quizás el mayor obstáculo para un proceso de desarrollo sostenido que ha mostrado el país en los últimos 50 años.

Recordemos que desde 1974, Argentina fue el país del mundo que más años pasó en recesión y, por ello, fue uno de los de menor crecimiento del PIB per cápita (0,5% anual). Ese bajo crecimiento fue acompañado de un proceso de transformación productiva que implicó el retroceso de capacidades productivas en buena parte de la industria, volviéndose más heterogénea con un salto en la informalidad y, como resultado de todo ello, la tasa de pobreza por ingresos se multiplicó. De alguna manera esto se observa en que las importaciones crecen en una magnitud que duplican las exportaciones, de modo tal que los déficits comerciales prolongados en el tiempo han derivado en crisis de balanza de pagos que, si bien terminan por corregir dicho desequilibrio externo, lo hecho a costa de una recesión. De allí una explicación a los ciclos económicos.

Por otra parte, el sector energético y minero representa parte del aparato productivo mas moderno de la Argentina, de alta productividad y tecnología con capacidad de exportar e internacionalizarse, que pagan elevados salarios y que generan un efecto multiplicador en el empleo local (por cada empleo en actividades extractivas se generan 3 empleos en forma indirecta o inducida). No obstante, la mayor cantidad de empresas en argentina son de productividad intermedia o baja, muy sensibles a los ciclos económicos (de modo que muestran dinamismo y creciente formalidad cuando la economía crece y viceversa) y conviven con grandes dificultades para pagar buenos salarios, desempeñarse en el segmento formal y acceder al crédito.

Por lo tanto, existen condiciones locales e internacionales para conformar una estrategia de desarrollo de un fuerte dinamismo exportador con miras en el mediano y largo plazo.

En el presente estudio se analiza la capacidad exportadora de 4 nuevos complejos exportadores:

1)Hidrocarburos a partir del desarrollo de Vaca Muerta

2)Minería del Litio y Cobre

3)Hidrogeno

Estos tres pooles de orientación exportadora administrados de manera inteligente podrán ser el principal catalizador hacia un desarrollo sostenido en el tiempo para el país. No se incluye el Offshore en el Mar Argentino, ni Palermo Aike, a la espera de los resultados exploratorios.

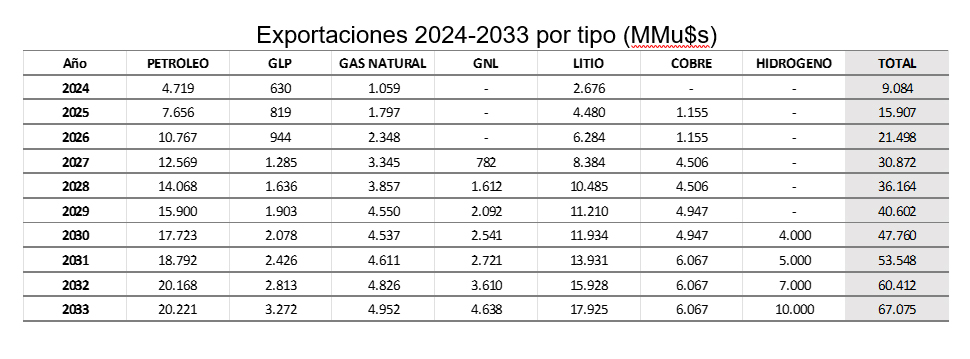

A continuación se presenta escenario de exportación 2024-2033:

Por lo tanto, reviste vital importancia el rol que pueden ejercer los hidrocarburos, el litio, el cobre y el hidrógeno para la generación de divisas, permitiendo avanzar de 5.699 millones de dólares en 2023 a 67.075 millones de dólares en 2033.

En forma adicional, estas industrias en su evolución propiciaran un modelo de desarrollo sustentable por los propios requerimientos internos en términos de infraestructura, servicios e insumos, y el aporte con impuestos, altos salarios y formalidad para economía argentina.

En conclusión, la Argentina cuenta con una oportunidad única para desarrollar inteligentemente sus recursos naturales, propiciando un desarrollo endógeno tanto en los requerimientos de servicios complejos, impulsando una integración vertical de una cadena de valor que será central en la transición energética del país y del mundo, y generando las divisas necesarias para dar sostenibilidad quizás al proceso más virtuoso de la historia argentina.

En esta década Bolivia recorre el margen del negocio energético, con una producción de gas natural en baja, y problemas que se agravan, se buscan soluciones que van desde dosis homeopáticas hasta la apuesta por nuevas fronteras tecnológicas y el desarrollo de...

Leer más

La transición energética en 2022 tuvo que revestir un nuevo marco conceptual. El Trilema Energético en 2022 dejó una enseñanza sobre las dificultades que presentan las políticas energéticas y las recomendaciones para alcanzar objetivos definidos: parece dif...

Leer más

Este domingo 16 de abril Neuquén enfrenta elecciones generales donde se elegirá al nuevo gobernador de la provincia quien estará a cargo de administrar el desarrollo de Vaca Muerta,